Деклараційна кампанія 2024: строки подання декларації про майновий стан і доходи

Головне управління ДПС в Одеській області,

З початку 2024 року стартувала кампанія декларування громадянами доходів, одержаних протягом 2023 року.

Граничні строки подання декларації:

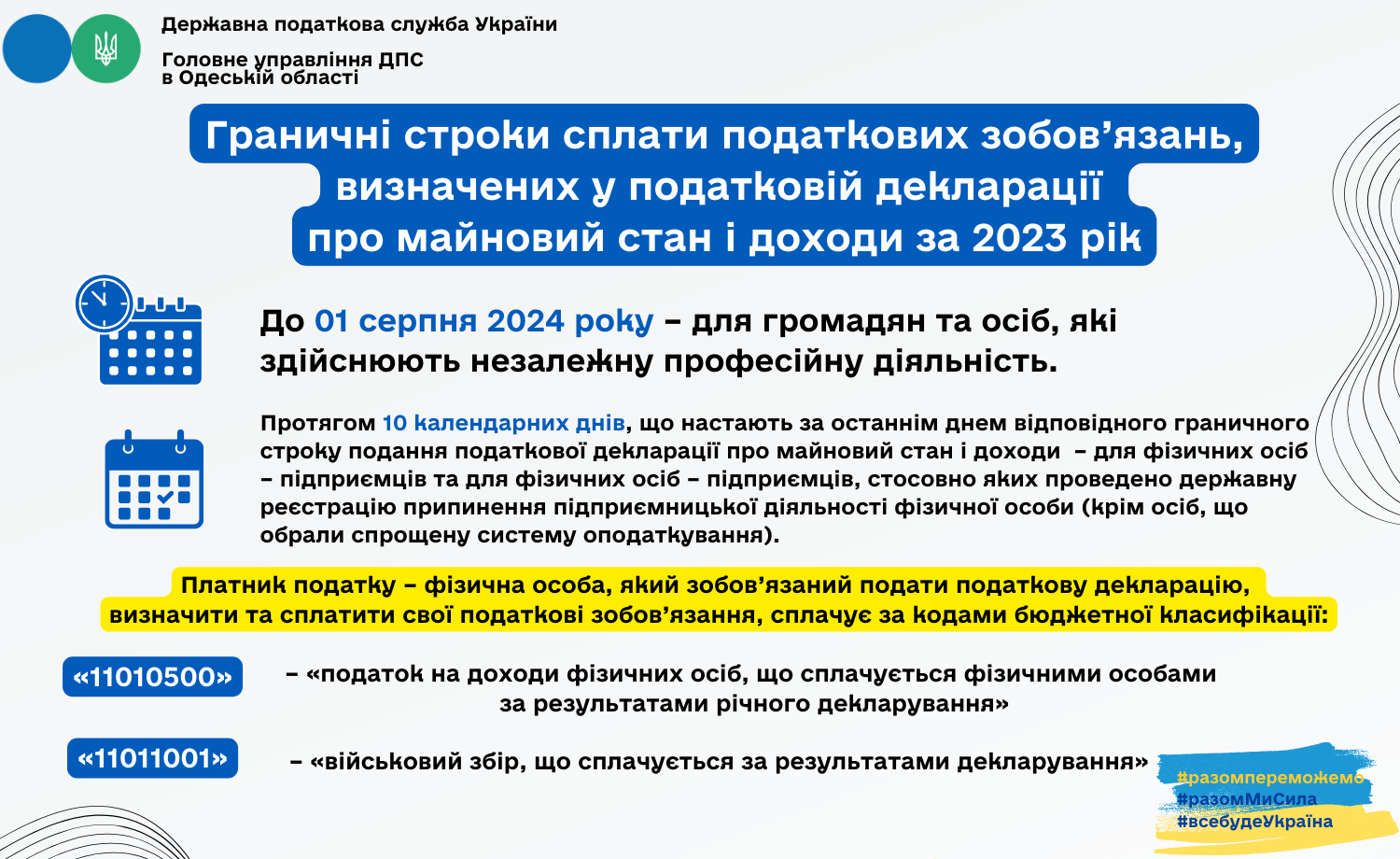

фізичні особи – підприємці (крім осіб, що обрали спрощену систему оподаткування), фізичні особи, які здійснюють незалежну професійну діяльність, та громадяни – до 01 травня року, наступного за звітним;

Якщо останній день строку подання податкової декларації припадає на вихідний або святковий день, то останнім днем строку вважається операційний (банківський) день, що настає за вихідним або святковим днем (п. 49.20 ст. 49 Кодексу).

Важливо! За умови якщо у платника податку відсутні підтверджуючі документи щодо суми отриманого ним доходу з іноземних джерел і суми сплаченого ним податку в іноземній юрисдикції, оформлені згідно зі ст. 13 Кодексу, то відповідно до п. п. 170.11.2 п. 170.11 ст. 170 Кодексу такий платник зобов’язаний подати до контролюючого органу за своєю податковою адресою заяву про перенесення строку подання податкової декларації до 31 грудня року, наступного за звітним.

фізичні особи – підприємці (крім осіб, що обрали спрощену систему оподаткування) у разі припинення підприємницької діяльності – протягом 20 календарних днів місяця наступного за календарним місяцем, в якому проведено державну реєстрацію припинення підприємницької діяльності фізичної особи – підприємця за її рішенням.

Важливо!У разі проведення державної реєстрації припинення підприємницької діяльності фізичної особи – підприємця за її рішенням останнім базовим податковим (звітним) періодом є період з дня, наступного за днем закінчення попереднього базового податкового (звітного) періоду до останнього дня календарного місяця, в якому проведено державну реєстрацію припинення підприємницької діяльності.

резиденти, які виїжджають за кордон на постійне місце проживання, – не пізніше60 календарних днів, що передують виїзду;

фізичні особи, у яких є право на податкову знижку,–до 31 грудня (включно) року, наступного за звітним.

Випадки, за яких платники податків зобов’язані самостійно обчислити суму податку (збору), що підлягає сплаті до бюджету за результатами звітного податкового року шляхом подання до податкового органу декларації, встановлені розділом IV Податкового кодексу України (далі – Кодекс). До таких випадків відносяться:

- отримання окремих видів доходів, що не підлягають оподаткуванню при виплаті, але не звільнених від оподаткування (п. п. 168.1.3 п. 168.1 ст. 168 Кодексу);

- отримання доходів від особи, яка не є податковим агентом (від інших фізичних осіб (резидентів або нерезидентів)) (п. п. 168.2.1 п.168.2 ст. 168 Кодексу);

- іноземні доходи (п. п. 170.11.1 п. 170.11 ст. 170 Кодексу).

Податкову декларацію також зобов’язані подавати:

- фізичні особи, які отримують доходи від підприємницької діяльності, крім осіб, що обрали спрощену систему оподаткування (ст. 177 Кодексу);

- фізичні особи, які здійснюють незалежну професійну діяльність (ст. 178 Кодексу);

- іноземці, які за результатами звітного року набули статус резидента України, мають відобразити доходи з джерелом їх походження в Україні та іноземні доходи (п.п. 170.10.4 п. 170.10 ст.170 Кодексу);

- платники податку – резиденти, які виїжджають за кордон на постійне місце проживання, не пізніше 60 календарних днів, що передують виїзду (п. 179.3 ст. 179 Кодексу).

Випадки, за яких подання податкової декларації вважається виконаним і податкова декларація не подається, відповідно до п. 179.2 ст. 179 Кодексу.

Це стосується платників, які отримали:

- доходи, у тому числі іноземні доходи, які згідно з Кодексом не включаються до загального місячного (річного) оподатковуваного доходу;

- доходи виключно від податкових агентів незалежно від виду та розміру нарахованого (виплаченого, наданого) доходу;

- доходи від операцій продажу (обміну) майна, дарування, дохід від яких відповідно до Кодексу не оподатковується, оподатковується за нульовою ставкою та/або з яких при нотаріальному посвідченні договорів, за якими був сплачений податок відповідно до цього розділу;

- доходи у вигляді об'єктів спадщини, які відповідно до цього розділу оподатковуються за нульовою ставкою податку та/або з яких сплачено податок відповідно до п.174.3 ст. 174 Кодексу.

Також податкова декларація не подається у випадках, прямо передбачених Кодексом.

У разі якщо платник податку зобов'язаний подавати податкову декларацію відповідно до інших положень Кодексу, то в ній поряд з іншими доходами зазначаються доходи, передбачені п. 179.2 ст. 179 Кодексу.

Єдиний державний

Єдиний державний