Головна сторінка Державної податкової служби України

Єдиний державний

Єдиний державнийвебпортал електронних послуг

Єдиний державний

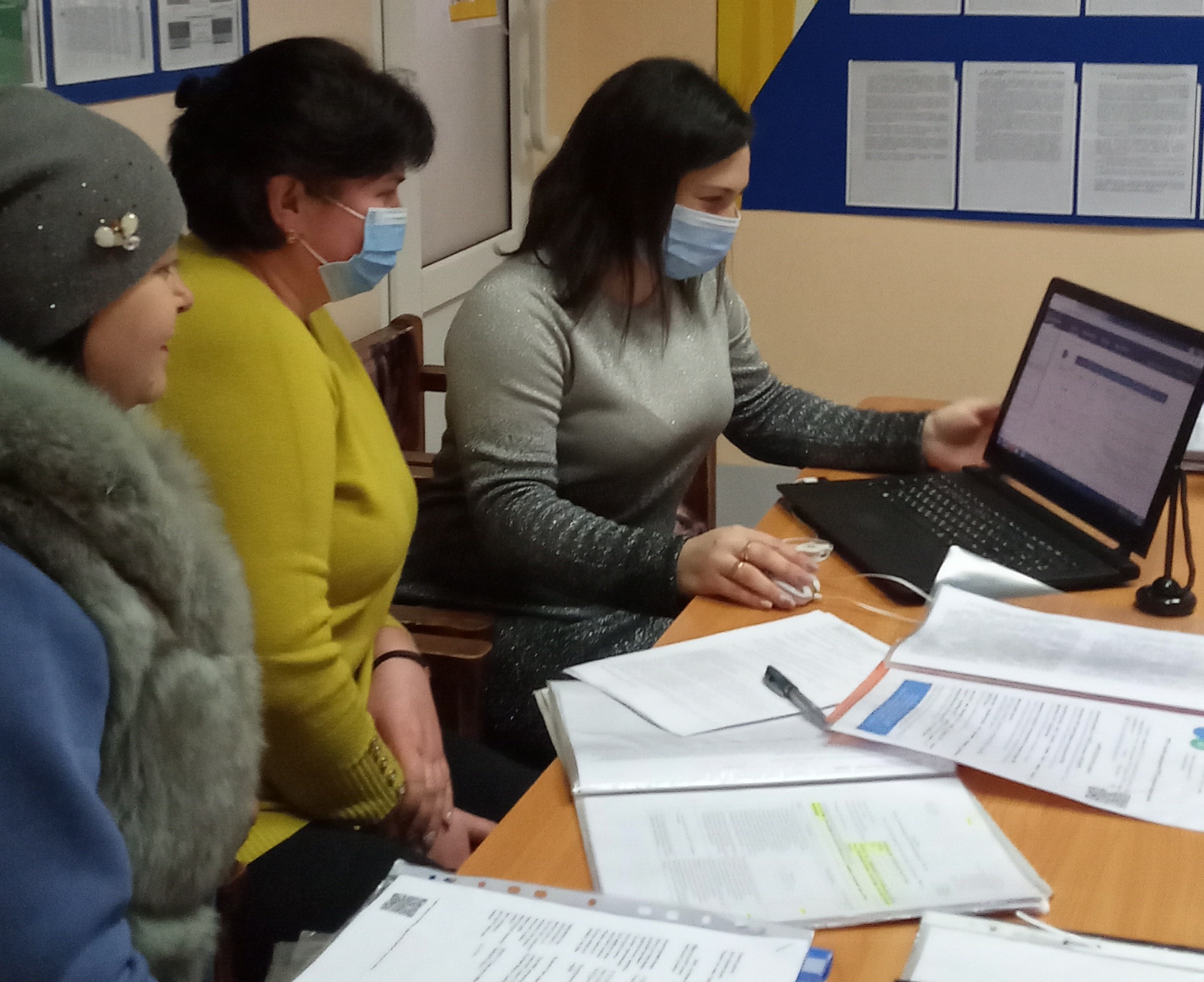

В Арцизькій ДПІ Головного управління ДПС в Одеській області продовжується інформаційно – роз’яснювальна робота з платниками щодо змін у законодавстві, котрими регламентоване обов’язкове застосування РРО та/або ПРРО суб’єктами господарювання з початку 2022 року.

Так, днями, відбулась чергова зустріч з підприємцями, в ході якої податківці нагадали про необхідність обов’язкового використання РРО та/або ПРРО платниками, які перебувають на спрощеній системі оподаткування ІІ – ІV груп та проводять готівкові розрахунки незалежно від обраного виду діяльності на території міст та селищ.

Не застосовувати РРО та/або ПРРО можуть лише платники єдиного податку І групи та суб’єкти господарювання, що здійснюють роздрібну торгівлю на території сіл, але при умові застосування такими суб’єктами господарювання розрахункових книжок та книг обліку розрахункових операцій. Але при цьому виключенням є торгівля підакцизними товарами у тому ж приміщенні, здійснення дистанційної торгівлі (інтернет – торгівлі), та у разі якщо сільськими радами та радами ОТГ було прийнято рішення про обов’язкове застосування на території села РРО та/або ПРРО.

Платник може придбати апаратний РРО або скористатись ПРРО, встановивши безкоштовне програмне рішення ДПС. РРО та/або ПРРО можна зареєструвати в контролюючих органах в режимі онлайн за допомогою сервісу «Електронний кабінет платника податків», подавши заяву за формою №1-РРО або №1-ПРРО. Інструкція щодо заповнення та подання заяви про реєстрацію програмного РРО за формою № 1-ПРРО через «Електронний кабінет» розміщена за посиланням https://tax.gov.ua/baneryi/programni-rro/formi-prro/instruktsii-schodo-zapovnennya-form/.

Про сертифікати електронних підписів та/або печаток, що будуть використовуватись для ПРРО, суб’єкт господарювання повідомляє за формою №5-ПРРО в електронній формі.

Після включення програмного РРО до реєстру програмних реєстраторів розрахункових операцій він може використовуватись суб'єктом господарювання.

Якщо ж суб’єкт господарювання не застосовуватиме РРО та/або ПРРО, законодавством передбачено штраф у розмірі 100% від суми чека, коли здійснена перша незаконна розрахунково-касова операція; 150% - друга й повторні.

На завершення зустрічі платникам надано інформаційні матеріали стосовно застосування РРО та/або ПРРО.